Première date de publication : 09/01/2012

Date de la dernière mise à jour : 09/01/2012

Nous y voilà… la TVA sociale revient sur le devant de la scène médiatique et j’ai déjà entendu et lu tellement de bêtises là-dessus, c'est-à-dire à peu près tout et surtout n’importe quoi, que quelques mises au point s’imposent.

L’article que j’y ai consacré (TVA et TVA sociale substitutive : une arme pour le développement économique et de transparence démocratique...), qui propose des solutions que vous ne trouverez nulle part ailleurs, devrait vous permettre également de comprendre les mécanismes, et si vous voulez un tour d’horizon des problèmes en jeu, il y a cet article sur Wikipédia, qui reste cependant incomplet.

Ce qu’il faut comprendre dans ce débat, c’est que la TVA sociale n’est ni de droite, ni de gauche (d'ailleurs, si besoin en était, la versatilité des opinions sur ce sujet, en fonction des intérêts politiques électoraux, suffirait à s’en convaincre). C’est une simple mesure technique pour transférer la perception des cotisations et retenues salariales sur la consommation… charges, qui en tout état de cause, sont toujours payées par le consommateur, puisqu’elles sont incluses dans le coût de revient et donc dans le prix des produits achetés ; à l’exception des produits importés qui n’en supportent aucune.

Cependant, il y a bien une façon de droite et une façon de gauche de comprendre et d’appliquer la TVA sociale (et même une façon totalement technocratique) ; toutes visant un seul objectif : faire des gains de compétitivité sur les prix à l’exportation (les ventes à l’étranger sont faites hors TVA), et rendre plus chères les importations au niveau du prix pour le consommateur final de la part de cotisations sociales que celles-ci ne supportent pas (en les majorant de la TVA sociale) pour les rendre moins concurrentielles par rapport aux productions nationales ; et ainsi, mettre partiellement fin au dumping social des pays émergents, des BRICS et même de certains pays riches.

Les problèmes sont : comment l’applique-t-on, où met-on le curseur du transfert, et quelles sont les mesures d’accompagnement de cette fiscalisation des cotisations sociales, pour que tout en gardant les bénéfices de compétitivité générés mécaniquement, la population ne se retrouve pas avec un pouvoir d’achat amputé.

Les précédents… et ce qui se prépare pour la France…

Le Danemark, a opté (dès 1987 et en toute intelligence avec les syndicats ; voir cette excellente étude canadienne) pour une TVA au maximum de ce que lui permettent les accords européens, soit 25 % sur tous les produits. Concomitamment, il a divisé par 2 les cotisations sociales assises sur les salaires. Il a aussi profondément remanié son dispositif d’accompagnement des chômeurs (dite « Flexicurité », géré exclusivement par les syndicats, d’où ceux-ci tirent, par ailleurs, leurs 87 % d’adhérents), pour permettre par la formation professionnelle, une flexibilité et une adaptation rapide à la demande économique et aux besoins des entreprises ; sans oublier qu’elle consacre 9 % de son PIB à l’éducation nationale, contre 6,6 % pour la France.

Cependant, ce relativement fort taux de TVA appliqué sans discernement et sans distinction de catégorie de produit (sauf les habituelles exceptions : l'éducation, les services financiers, les assurances, le transport de passagers et la presse) est possible uniquement, parce que ce pays dispose depuis toujours d’un système redistributif et de solidarité extrêmement prégnants à tous les niveaux de la société (qui permet, entre autres, que le Danemark tienne depuis toujours la deuxième place, après le Luxembourg, du plus fort salaire médian européen). Ce pacte social de solidarité n’est remis en cause par personne dans ce pays, même pas par l’actuel gouvernement de droite, pourtant coalisé à des forces extrémistes. « L’intérêt général », il y a longtemps que ça ne fait plus débat chez eux ; les divergences politiques se fondant essentiellement sur les moyens à mettre en œuvre pour parvenir aux résultats que tout le monde partage…

Autrement dit, ils discutent de méthodes pas des objectifs à atteindre, sur lesquels tout le monde est d’accord ; ça fait vraiment une énorme différence ; parce qu’un objectif, c’est analysable et quantifiable, et la population fonde ses préférences en fonction d’un système d’évaluation des politiques publiques totalement transparent… Je rêve vraiment qu’un jour cette « dépassionnalisation » du débat politique et cette rationalité arrivent jusque chez nous… Mais passons, ce n’est pas le sujet…

Le taux marginal maximum d’imposition à l’lR est chez eux de 63 % (le plus fort au monde), alors qu’il n’est que de 40 % en France. Pourtant, c’est le pays qui depuis 36 ans est invariablement classé premier au niveau des peuples les plus heureux du monde (la France est au 25ième rang).

Ce basculement partiel des cotisations sociales sur la TVA a permis au Danemark de remettre au travail jusqu’à 80 % de ses 12 % de chômeurs (un des plus forts taux des pays européens à l’époque). Mais, il a aussi permis de mettre fin à 20 ans de balance commerciale déficitaire, et de réduire considérablement son taux de dette publique qui était un des plus élevé d'Europe à l'époque.

Depuis la crise de 2008, du fait de la limitation de taux imposé par l’Europe, la part de financement par les cotisations sur les salaires a recommencé à progresser, annihilant progressivement les bénéfices de ce transfert de charges, alors que 32 % du PIB dépend des exportations ; aussi la balance commerciale tout en restant positive se dégrade et son taux de chômage est reparti à la hausse…

L’Allemagne, l’autre exemple injustement cité… Ce pays a augmenté sa TVA de 3 % (passant en 2007, de 16 % à 19 % pour le taux normal), mais seul 1 % est reversé pour la solidarité nationale, le reste est surtout affecté aux comblements des passifs budgétaires… Cependant ces tous petits 3 % ont déjà renforcé la compétitivité des exportations allemandes… et certains pays européens crient même au dumping fiscal.

Aucune autre mesure d’accompagnement n’a été prise à la suite de cette augmentation de TVA, qui selon certaines études à impacté l’inflation de 1,2 % ; tandis que l’Allemagne voit le nombre de ses travailleurs pauvres augmenter et un salaire médian en régression depuis 5 ans. 47 % de son PIB repose sur ses exportations (dont environ 60 % sur l’Europe qu’elle a très largement contribué à endetter)… d’où ses insolents excédents commerciaux…

On remarquera la concomitance de ces transferts de financement avec la baisse du chômage dans ces pays ; bien évidemment ces mesures seules étant très loin de tout expliquer et de suffirent en soi…

Pour la France, les solutions qui se profilent sont en fait, celles que propose le MEDEF. Aussi, je vous invite à lire le résumé des propositions par des tableaux ou l’intégralité des propositions ; et je reste à votre disposition si vous aviez besoin de plus de précisions.

Au-delà des analyses qu’on pourrait en faire, notamment sur l’iniquité d’une telle répartition entre TVA et CSG, on comprend surtout très vite, en lisant les 3 scénarios proposés, que ceux-ci n’imposent aucune compensation salariale, aucun blocage des prix à la consommation, … bref, qu’ils laisseraient libre l’entreprise de décider de l’affectation des « économies » faites sur les cotisations sociales.

Cette « confiance aveugle » dans les dirigeants d’entreprise, pour qu’ils n’abusent pas, en mettant dans leur seule poche les gains générés (et l’État également, avec les impôts perçus sur ces gains), est vraiment « touchante »… Comme si, un entrepreneur auquel on permet de faire mécaniquement un gain de marge allait immédiatement en profiter pour augmenter les salaires, investir, embaucher, ou baisser ses prix pour devenir plus compétitif à l’export et/ou sur les marchés nationaux… on a vu ce qui s’est passé avec la baisse de la TVA sur la restauration qui n’a généré aucun des effets supposément attendus. Aussi, ce n’est plus de l’angélisme, c’est une vraie arnaque qui se profile… une de plus…

Autant vous dire tout de suite, que je trouve cela inique, totalement en dehors des réalités et tout à fait inefficace, parce que ça ne va tout simplement pas assez loin et qu’aucun des mécanismes, que devraient impliquer ce transfert de charges, ne sont imposés par ces propositions…

Plus grave encore, en aucune manière, on ne rattrape ainsi le différentiel de compétitivité avec les BRICS (qui est d’environ et en moyenne de 30%) et les seuls avec lesquels nous nous mettrions en concurrence frontale sont nos partenaires européens ! Le niveau zéro de la realpolitik, avec à la clef une inflation qui matraquera encore un peu plus les moyens et bas revenus…

Explications techniques sur mes propositions…

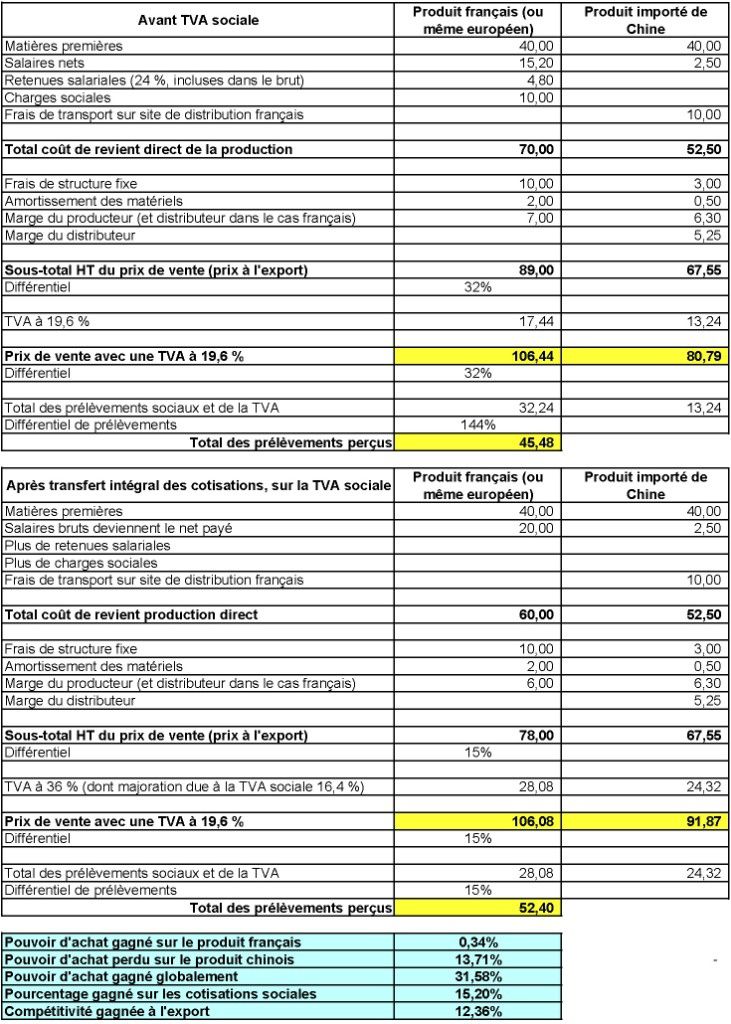

Si on veut vraiment que le transfert de charge sur la consommation puisse avoir les effets attendus, il faut aller jusqu’au bout de la logique de fiscalisation. Je vous donne ci-après un exemple comparatif moyen (vécu) de production d’un produit de consommation manufacturé courant, et comment ce transfert de charge deviendrait vraiment intéressant pour tout le monde. Et je peux vous assurer que si les structures de coûts étaient aussi radicalement transformées, assez peu d’entrepreneurs continueraient à trouver encore des « avantages » à faire produire ailleurs… notamment à cause des problèmes de logistique, de transport (de plus en plus onéreux), de qualité, de communication, de stockage, et d’impossibilité de travailler en flux tendus que posent toutes les productions délocalisées… Cliquez sur le tableau, pour l’ouvrir en grand, et zoomez pour mieux lire :

Est-ce que c’est plus clair pour vous, comment fonctionne le système de vases communicants, pour créer une spirale vertueuse et atteindre simultanément cinq objectifs directs :

1 - rendre nos produits plus compétitifs à l’export,

2 - maintenir une inflation zéro sur les produits français,

3 - rendre les produits importés moins compétitifs par rapport aux nôtres,

4 - augmenter le pouvoir d’achat des salariés (jusqu'à 31,6 %),

5 - augmenter le volume des perceptions sociales, …

Bien évidemment, cet exemple part d’une structure de coût qui n’est pas celle de toutes les activités, et c’est pourquoi dans mes propositions, j’insiste sur la nécessité de déterminer activité par activité la majoration de TVA qui doit permettre ce transfert de cotisations, d’autant plus si on veut y intégrer les autres taxes pour majorer encore la compétitivité. Selon mon expérience, qui reste à confirmer par une analyse approfondie des structures des comptes des entreprises, activité par activité, 6 à 8 taux seraient suffisants pour couvrir la totalité des besoins de cotisations sociales.

De plus, pour que cela fonctionne sans distorsions ou effets pervers, il faut effectuer une péréquation globale par activité en tenant compte de la part des importations et de leur poids dans la consommation finale, pour maintenir un niveau de perception au mois égal à l’actuel, ainsi qu’un pouvoir d’achat qui se redistribuera de préférence sur les produits français. Malheureusement, malgré mes demandes répétées, je n’ai jamais réussi à obtenir l’ensemble des données de l’INSEE (qu’ils ont pourtant) qui permettrait des calculs plus fins ; à moins qu’ils n’aient jamais compris mes demandes…

Ces objectifs ne sont atteignables et soutenables que si, concomitamment :

- on impose ce passage du Brut salarial qui devient le Net payé,

- on bloque temporairement (à mon avis, au moins 2 ans) les prix français, sauf justifications induites par une augmentation prouvée du coût des facteurs de production,

- on revalorise les prestations sociales (retraites et autres) de la part de l’inflation induite sur les produits importés, ce qui devrait être rendu possible par l’augmentation des perceptions sociales,

- on obtient de l’Europe de déplafonner le taux maximum de TVA fixé actuellement à 25 %,

- on généralise le système, en France, … et si possible en Europe (qui ne pourrait que suivre, au vu de l’insolente compétitivité que nous gagnerions sur tous les autres), …

Mais les gains, qu’un tel transfert intégral induit, ne s’arrêtent pas là… :

- toute latitude est laissée au gouvernement pour décider de doper, de favoriser ou de freiner une activité, en majorant ou en réduisant (jusqu’à zéro) les taux ; plutôt que de passer par des systèmes de subventions, de taxations complémentaires ou de crédit d’impôt, nous créons un outil imparable pour moduler les prix en fonction des objectifs visés : rendre plus chères à la consommation les activités que nous voulons freiner (intérieurement ou au niveau des importations), rendre moins chères les activités que nous voulons promouvoir ou démocratiser. Il est même envisageable de remplacer l’inefficace taxe Tobin, par un mécanisme similaire qui ne permettrait la déductibilité de la TVASS que sur les opérations nationales. De même, on peut gérer nos exigences environnementales et écologiques également en modulant cette taxe ; bref, c’est un outil à multiples possibilités interventionnistes, …

- toutes les structures de perception des cotisations (plus de 250, souvent redondantes) n’ont plus de raison d’être ; et celle qui les remplace toutes (le Trésor Public) n’a pas besoin d’être renforcée en personnel, car il suffit de rajouter une ligne sur la déclaration de TVA pour que l’entreprise s’acquitte de ses obligations sociales. D’après mes calculs, ce sont 40 milliards qui redeviennent disponibles ; bien évidemment, ce personnel devenu chômeur, pourra utilement être redistribué sur tous les services publics qui en manquent cruellement : éducation, justice, santé, sécurité, et cetera, …

- au moment de la détermination des taux, on pourra en profiter pour éradiquer les niches sociales et les plafonnements totalement abusifs ; encore 20 milliards qui rentrerait, …

- on résout de manière partielle, mais radicale, la problématique de concurrence déloyale du « plombier polonais » qui serait obligé de facturer dans son prix la part des charges sociales à travers la TVASS, puisque le taux appliqué est celui du pays ou le service (ou produit) est consommé, …

- on éradique la fraude sociale, cependant que les systèmes de contrôles fiscaux étant quelque peu plus performants, on peut tabler sur le fait que nous récupérerions une bonne part de ce qui se perd « dans la nature » actuellement, entre 8 et 14 milliards, …

- on simplifie radicalement la gestion de la paye pour les entreprises, et le nombre de déclarations à effectuer (entre 22 et 60 selon la taille de l’entreprise) ; seules subsisteront les fiches de payes (pour que le salarié puisse faire ouvrir ses droits auprès des différentes institutions sociales) et la DADS (Déclaration annuelle de données sociales). Encore un gain de gestion pour les entreprises, et désolé pour mes ex-confrères experts-comptables qui vont perdre du CA, ….

- en intégrant les autres taxes et la taxe professionnelle dans la TVASS, on renforce encore la compétitivité de nos produits à l’exportation et on diminue encore celle des produits importés,

- la cascade des coûts et des marges dans la constitution d’un prix de revient final HT, notamment dans les sous-traitances en chaîne, est notablement réduite, et on peut même espérer un effet déflationniste sur certains prix à la consommation.

- en l’absence d’harmonisation européenne, nous deviendrions la Chine de l’Europe pour les coûts salariaux, mais les premiers pour le pouvoir d’achat, …

- et j’en oublie sûrement…

Cependant, même si cette évolution peut déjà paraître énorme, elle ne suffira pas à elle seule… Une profonde refonte de la fiscalité (pour les détails voir ce lien) devrait également être mise en place, notamment :

- pour revoir le barème de l’IR, sa progressivité, et les assiettes, parce que c’est seulement par cet impôt, qu’on peut rectifier les inégalités et mettre en place une redistribution efficace,

- pour bloquer à tous niveaux les « fuites » d’impôts, de revenus et de capitaux,

- ou encore, parmi d’autres mesures, pour imposer une taxe au kilomètre parcouru, et booster ainsi les relocalisations économiques, …

Là, nous serions vraiment en mesure de lutter à armes égales contre tous les effets de la mondialisation, en prenant le système à son propre jeu. Cependant, je suis également persuadé que les réformes que nous n’arrivons pas à faire tiennent à notre système « démocratique » qui n’en est pas un. C’est pour cela que je relis ces réformes structurelles profondes à une mutation non moins profonde de notre démocratie et de notre système paritaire, sans lesquelles rien ne semble possible.

Mon « boulot » s’arrête là… Je vous laisse imaginer tout ce que nous pourrions faire si, enfin, le chômage pouvait à nouveau redescendre à moins de 3 % des actifs, si les citoyens retrouvaient du pouvoir d’achat, si nous rééquilibrions notre balance commerciale, et si les impôts pouvaient à nouveau alimenter la solidarité nationale et les services publics plutôt que des gratte-papiers… Les dettes, quelles dettes ?... La misère, quelle misère ?...

Réponses à quelques questions légitimes… et idées reçues…

À la suite de l’article que j’ai consacré à la TVASS, nombre de commentaires ont soulevé des questions extrêmement pertinentes, vous pouvez vous y référer, ou lire les résumés que je vais essayer de vous restituer…

La TVA est un impôt injuste parce qu’elle frappe tout le monde indistinctement et plus les bas salaires que les autres…

Ça, vous allez l’entendre et le réentendre jusqu’à l’écœurement… Sauf que c’est totalement faux, si on adopte mes mécanismes, et par ailleurs, ça reste également faux pour, au moins, deux raisons :

- que penser du système actuel, où seuls ceux qui achètent et consomment français contribuent à la solidarité nationale ? Puisqu’encore une fois, les cotisations sociales sont incluses dans les prix de vente, pour les seuls produits français…

- il n’y a pas plus injuste que notre système de cotisations sociales actuel, où plus on gagne d’argent et moins le salarié et l’entreprise payent de cotisations, ce qui est une exception unique dans nos systèmes de perception ; pour vous en convaincre, voici comment évolue la dégressivité des cotisations en fonction du salaire net (document que vous ne trouverez nulle part ailleurs ; cliquez dessus pour l'agrandir) :

Ce qui reste extraordinaire dans les raisonnements de ceux qui continuent à penser que la TVA est injuste et notre système de perception sociale parfait, c’est que par ailleurs, il ne leur vient pas à l’idée de penser que le fait que les produits importés ne supportent pas de cotisations sociales, c’est exactement comme s’ils acceptaient que des entreprises qui travaillent au noir, puissent librement vendre en France. Ça visiblement, ça les choque beaucoup moins…

En cas de basculement sur la TVASS les hauts revenus contribueraient moins que les autres du fait qu’ils épargnent une partie de leurs revenus.

En partie vraie, mais au final faux ; parce que cette épargne n’est que de la dépense différée ; à un moment ou un autre, elle supportera comme tous les autres revenus, sa part de TVASS. En fait, en aménageant concomitamment la fiscalité financière et en majorant certains taux (par exemple, sur les biens de luxe), on peut rendre la TVASS totalement linéaire, où chacun payera proportionnellement au moins égalitairement à ses revenus ; contrairement au système actuel totalement inégalitaire (voir tableau précédent) et doublement inégalitaire, à cause de la non-perception sur les produits importés.

Le CICU (crédit d'impôt sur la consommation unique) pourrait pallier aux éventuelles inégalités créées par la TVA sociale substitutive…

A priori, oui, on pourrait prévoir un système redistributif qui pallierait aux inégalités éventuellement créées par rapport à la consommation ; cependant, avec la substitutivité que je propose, ainsi que le passage du Brut au Net payé, cela me semble inutile. D’autant plus, que le CICU peut avantageusement être remplacé par une régulation qui se ferait au niveau de l’IR et de la revalorisation des prestations sociales.

Par ailleurs, si on permet aux consommateurs en leur redonnant trop d’argent de continuer à acheter des produits importés, comme avant, nous prendrions le risque d’annihiler une bonne partie des effets attendus de la TVASS. C’est un problème d’équilibre ; c’est pourquoi je préfère limiter, dans un premier temps, l’effet redistributif à une augmentation de 31,58 % des salairess et en mettant plutôt la priorité sur la revalorisation des prestations sociales…

La TVASS défavorise les entreprises à forte concentration capitalistique : si deux entreprises fabriquent des produits équivalents, donc à même taux de TVA sociale, l'une avec beaucoup de main d'œuvre, l'autre avec peu de main d'œuvre, mais avec des robots ou des processus automatisés, le transfert de charges profitera plus à l'une qu'à l'autre… et augmente le prix à la consommation de celle qui a fait l’effort d’investir.

Je suis d'accord avec cette remarque... Cependant, ça n'est vrai que pour assez peu d'activités. La grande majorité des activités qui se délocalise, sont celles pour lesquelles on n'a pas encore réussi à substituer des machines, à l'intervention humaine : confection, maroquinerie, manufactures, et cetera... Aussi, on peut faire l'hypothèse (à confirmer) que ça ne créera pas une concurrence déloyale entre ceux qui utilisent des machines et les autres. Dans le pire des cas, on peut également adjoindre au dispositif un système d'amortissement des investissements accéléré (comme cela s'est déjà fait pour certaines immobilisations) qui sera incitatif pour les entreprises et rétablira une concurrence loyale.

En cas de baisse de la consommation, il n’y a plus de rentrées sociales…

En cas de baisse de la consommation, ça aura exactement les mêmes effets qu'aujourd'hui, ni plus, ni moins... Il ne faut jamais perdre de vue, que c'est déjà la consommation (des seuls produits français !!!) qui fait rentrer l'argent des cotisations sociales dans les entreprises, pour qu’elles les reversent ensuite. S’il y a baisse de la consommation, les entreprises meurent, ou ne peuvent plus payer leurs charges, et donc il n’y a pas plus de danger qu’actuellement à faire ce transfert… Bien au contraire, en diminuant la part variable dans la structure de coût HT, on permet à l’entreprise une plus grande possibilité d’absorber les aléas de la consommation, et également d’avoir moins besoin de fonds propres pour faire face à son besoin de fond de roulement cyclique…

Cependant, on peut se rendre compte de la pertinence et de l'efficacité de ce changement d'assiette, simplement en regardant comment a évolué la consommation depuis 10 ans.

Même en crise ou en régression sociale, la consommation varie bien moins que les pertes de rentrées sociales générées par le chômage (100 000 chômeurs de plus, c'est 1 Md€ de cotisations de moins pour la sécurité sociale)...

Hé oui, même un chômeur ça consomme et certains besoins sont quasiment incompressibles...De plus quand baisse de la consommation, il y a, elle se répercuté en priorité sur les produits qui ne sont pas de premières nécessités, justement tout ceux que nous importons... et nous améliorons ainsi notre balance commerciale...

Le basculement d'assiette est donc, à tout point de vue et entre autres, une arme absolue, pour garder et même améliorer nos protections sociales ; du moins si on préserve (et on améliore) le pouvoir d'achat, tel que je le propose.

N’est-ce pas anormal que les cadres continuent à recevoir des pensions plus importantes, puisque les perceptions seront globalisées ?

Bé non, le non-cadre et le cadre touchent, tous deux, un net payé qui correspondra à leur ancien brut. Leur ancienne part salariale sera incluse dans la TVASS que chacun paiera en achetant les produits français... et également les produits importés. Ils continuent donc, toux deux, à payer exactement comme avant, et l’entreprise à reverser pour eux comme avant. Donc, je ne vois pas pourquoi ce serait anormal que le cadre qui consomme plus et paye donc plus de TVASS, continue à toucher une retraite supérieure à celle du non-cadre...

La seule distorsion réelle qui pourrait advenir, c’est qu’un salarié qui en a les moyens achète en Europe pour tous ses besoins ; sauf qu’à prix équivalent, on ne voit pas bien l’intérêt, car, seuls les produits importés (en attente d’harmonisation) seraient plus chers chez nous. Mais si on imagine que cette fuite d’achats puisse devenir significative, où serait le problème ? Notre balance commerciale s’améliorait quand même et c’est celle des autres pays qui se dégraderait… pour notre part nous aurions juste à compenser les quelques pertes de recettes sociales, probablement marginales, générées par ce type d’attitude…

Comment les salariés pourront-ils continuer à faire valoir leurs droits et comment s’opérera la distinction des statuts : cadre, non-cadre, non-salariés, et cetera ?

Pour l'écart entre cadres et non-cadres, les entreprises continueront toujours à faire les DADS (déclarations annuelles de données sociales), le brut (qui devient le net payé) et le statut détermineront le nombre de points retraites attribués aux salariés, exactement comme aujourd'hui.

Pour les non-salariés, exactement le même système que pour les salariés, ils collecteront la TVA sociale en fonction de leur activité en remplacement de leurs actuelles cotisations... Nous aurons beaucoup moins de "fuites" avec ce système sur ces régimes, qui sont chroniquement en déficit depuis leur création. Nous supprimons également ainsi la distorsion de compétitivité qui existe entre, par exemple, un artisan seul et une entreprise artisanale qui fait le même travail.

Que deviendra le système paritaire privé de ses principales ressources ?

Le système paritaire ne sera pas privé de ses ressources, juste de celles qu’il tirait de ses structures de recouvrement devenues obsolètes ; les structures de redistribution continueront à vivre. Cependant, dans l’idéal cette réforme devrait être accompagnée d’une refonte totale de notre système démocratique et du système paritaire et social, pour qu’il trouve sa pleine efficacité.

N’y aura-t-il pas distorsion de concurrence entre des entreprises de même activité et CA équivalent, entre celle qui paiera au maximum ses salariés et une qui les paiera au minimum ?

Distorsion à propos de quoi ? C’est déjà le cas sans TVASS et ce n’est pas une distorsion de concurrence, mais des choix de gestion pour être plus concurrentiel… Cependant, si c’est par rapport à la TVA payée qui devrait être plus importante pour celui qui emploie plus de salariés ou qui les paye mieux, où est le problème ? Justement, je pense que, par la suppression totale des effets de seuils, c’est un encouragement pour que les patrons cessent de sous-payer leurs salariés et cela me va très bien, au lieu de tous ces contrats aidés qui sont devenus n’importe quoi… Et celui qui continuera à vouloir faire trop de « beurre » sur ses employés sera rattrapé par l’IR…

L’Europe ne peut-elle pas bloquer la mise en place d’une TVASS qui sera supérieure au taux maximum de 25 % ?

Oui, absolument, c’est un verrou à faire sauter… Cependant, la TVA sociale, étant un prélèvement social, peut être mise en place sans contrainte juridique européenne. On sait depuis le 27 novembre 1987, grâce à la Cour de Justice des Communautés européennes de Luxembourg : « qu’une taxe, dès lors qu’elle a pour objet de financer un organisme social, échappe aux interdictions de la 6ième directive qui précise en son article 33 qu’après l’adoption de la TVA, les droits et taxes, ayant le caractère de taxes sur le chiffre d’affaires, sont interdits. »… En bref, il semble qu’il suffirait d’appeler la TVA sociale, « contribution sociale », pour que plus rien ne s’oppose à sa mise en place. En tout état de cause, je pense que sur un sujet aussi sensible et crucial pour l’avenir de la France et de l’Europe, il faudra aller jusqu’au clash… Je ne veux pas devenir, ni vivre comme un Chinois…

Il y a des alternatives à la TVASS !!!

Bé non, justement, j’en ai étudié beaucoup et je n’en vois aucune qui respecte les 5 objectifs cités plus haut.

La TVA sociale non substitutive ne fait qu’augmenter les prix à la consommation sans rattraper le différentiel de compétitivité et ne permet pas une compensation par l’augmentation du pouvoir d’achat ; c’est le modèle allemand.

La TVA sociale à taux unique, le modèle danois, est un pis allé qui trouve vite ses limites et nécessite un système de redistribution sociale par l’IR extrêmement important.

Les taxes douanières… qui redeviennent à la « mode »… Compliquées à mettre en place, car cela nécessite la dénonciation des accords (OMC + Europe) que nous avons signés depuis 25 ans… ce qui donnerait lieu, à n’en pas douter, à des mesures de rétorsion… De plus, totalement inapplicables, sauf à dénoncer également la convention de Schengen. Déjà, aujourd’hui en dédouanant à Anvers, on bénéficie d’exceptions qui permettent à des entreprises de bénéficier de certaines exonérations de taxes et de considérer que les produits sont devenus européens… alors, imaginez ce que cela impliquerait de contrôler tous les flux provenant de l’UE, pour savoir s’ils ont supporté nos taxes. De plus, en aucune manière ce type de système qui grève le pouvoir d’achat sans compensation, n’apporte la compétitivité qu’il nous manque pour l’exportation de nos produits.

Une piste non négligeable, sous la forme d’une taxe sur le CA non récupérable, a été donnée par « Almirall » dans cette suite de commentaires. Je trouve cela pertinent et ma réponse fut la suivante... « Il y a deux problèmes avec une taxe non récupérable :

- vous créez une distorsion de concurrence indiscutable avec les produits importés, qui sera beaucoup plus difficile à faire avaler aux instances européennes et mondiales... puisque l'entreprise française se voit clairement avantagée en payant « moins » de taxe que l'étrangère...

- la TVA sociale déductible a pour effet, non négligeable au bout de la chaîne de coût de revient, de supprimer la cascade de refacturations et de marge sur les charges sociales ; ce qui a un effet direct démultipliant la baisse des coûts de revient par rapport au prix final. Nous perdrions cet effet avec une taxe non déductible...

Cependant, la proposition reste intéressante et pour trancher, il faudrait pouvoir faire des simulations à l'échelle nationale par activité, pour savoir réellement, si nous gagnons plus dans le cas de figure que vous proposez que dans le mien et comment cela impacte le mieux notre compétitivité à l'export ; cependant, sur ce dernier point, je pense qu'il n'y aurait pas photo avec ma proposition. »

La CSVA ou CDPM ou CSMP ou TSSTF (je m’y perds à force) qui serait une taxe sur les entreprises importatrices, non déductible, avec des entreprises exportatrices qui recevraient des subventions… J’ai beau essayer de comprendre son assiette, ses taux et la façon, dont le système s’appliquerait, je ne vois pas en quoi, il diffère d’une taxe douanière et d’un soutien de l’activité par des moyens prohibés ; totalement inapplicable compte tenu des accords de libre-échange avec l’OMC ; de plus, elle ne répond pas à tous les objectifs à tenir, donc exit.

D’autres solutions ont été proposées, mais elles sont partielles et ne permettent pas la revalorisation concomitante des revenus que je propose, sans oublier que certaines, comme les taxes sur les machines, sont à peu près aussi inopérantes et mortifères que nos anciens impôts sur les portes et fenêtres… Il reste aussi celles proposées par certains « penseurs » médiatiques du genre Piketty, avec sa CPG (Contribution patronale généralisée), aussi inefficaces et absurdes que les vieilles rengaines marxistes sur la lutte des classes, qui rejoint toutes les solutions de ces gens qui n’ont toujours pas compris que partout dans le monde, il n’existe que 2 contribuables réellement taxables le consommateur et le citoyen ; tout le reste est, soit un masquage de cette réalité, soit une méconnaissance totale des mécanismes économiques (quand on pense, par exemple, que les « entreprises » peuvent payer : « les entreprises » ne payent rien, quand on augmente leurs taxes ou leurs impôts, elles augmentent leurs prix, elles pressurisent un peu plus leurs salariés, elles délocalisent, ou elles meurent...).

La politique politicienne, le vrai cancer du changement… et conclusion…

Dans mes repères politiques, personnels et irrationnels, quand le FN (qui, il n’y a quelques années avait à son programme la suppression de l’IR et le basculement intégral des impôts sur la TVA), Madelin et le PS, sont contre une mesure proposée par un gouvernement de droite, sans même en connaître le contenu, on peut assurément pronostiquer qu’on va assister à toutes les manipulations politiques et à tous les mensonges…

Le plus terrible dans l'affaire, c'est qu'on peut prévoir qu'il va y avoir une levée (justifiée, dans l’état actuel du projet) de boucliers des syndicats... que le « débat » va devenir très con et que plus personne ne va plus rien y comprendre. Encore un sujet politique fondamental qui va se transformer en match de foot, où les gens gueuleront, comme n’importe quel supporter lambda, pour de mauvaises raisons... alors que 5 millions de personnes (et l’État) crèvent du chômage et qu'il y a plus qu'urgence...

Je le déplore vraiment, tant le sujet mériterait un peu plus d’intelligence et de réflexions… d’autant que les enjeux ne sont, ni plus ni moins, que la survie de notre économie, l’arrêt de la paupérisation sociale, économique et le retour au plein emploi, avec des objectifs plus que fondamentaux et vitaux pour la relocalisation économique.

Il faudrait pouvoir convaincre les syndicats d'arriver à la table de parodie de négociations, avec les « biscuits » que je propose ; mais je pense, malheureusement, que c'est une mission impossible, parce qu’il y a trop d’enjeux cachés et mortifères, dans la perpétuation de notre système paritaire actuel... comme c’est une mission impossible de faire comprendre à nos économistes, politiques et autres commentateurs, comment une décision politique produit des effets dans une entreprise et sur le niveau de vie des personnes. Et vous, avez-vous compris ?...